Singkat kata, semestinya memahami konteknya dulu, sama-sama akuntansi tapi ada bedanya yaitu antara biaya dan keuangan. ini sebelum kita memahami penjelasan ahlinya, kita cukup berlogika bahwa biaya itu bagian dari keuangan. jadi mestinya bikin akuntansi biaya dulu sebelum akhirnya dimasukkan ke akuntansi keuangan. nah, setelah berlogika, mari kita satukan dengan apa yang para pakar jelaskan. maksud saya biar kita pahaminya lebih cepat. jadi ditafsirkan dulu menurut logika dan setelah itu akan mudah bagi kita untuk memahami konten maknanya.

1.1. Perbedaan Akuntansi Biaya dengan Akuntansi Keuangan

Akuntansi biaya adalah bagian dari akuntansi keuangan yang membicarakan biaya dalam arti luas. Sebagaimana diketahui bahwa tujuan akuntansi keuangan adalah menyajikan laporan keuangan yang terdiri atas neraca, laporan laba-rugi, laporan laba ditahan, dan laporan arus kas. Akuntansi biaya sebagai bagian dari akuntansi keuangan hanya menyajikan sebagian elemen dari laporan laba-rugi yaitu eleman biaya.

Akuntansi biaya dapat digolongkan menjadi dua bagian, yaitu (1) akuntansi biaya yang berhubungan dengan penentuan harga pokok produk dan pengendalian biaya yang biasanya disebut akuntansi biaya; dan (2) akuntansi biaya yang berhubungan dengan pengambilan keputusan yang biasanya disebut akuntansi manajemen.

1.2. Pengertian dan Klasifikasi Biaya

Dalam Akuntansi Biaya dikenal dua istilah, yaitu cost (harga pokok/harga perolehan) dan expense (biaya/beban). Harga pokok adalah pengorbanan yang diukur dalam satuan uang berupa pengurangan aktiva atau terjadinya kewajiban untuk mendapatkan barang atau jasa yang akan memberikan manfaat di masa yang akan datang. Biaya adalah harga pokok yang telah memberikan manfaat dan telah habis dimanfaatkan. Dalam praktik, istilah biaya digunakan untuk kedua pengertian tersebut di atas.

Klasifikasi biaya:

1. Elemen produk (harga pokok produk):

a. Bahan baku (direct materials)

Bahan (materials) dibedakan menjadi bahan baku dan bahan penolong (indirect materials). Bahan baku adalah semua bahan yang dapat diidentifikasikan dengan produk jadi, yang dapat ditelusur ke produk jadi, dan yang merupakan bagian terbesar dari biaya produksi. Bahan penolong adalah semua bahan yang bukan termasuk bahan baku.

b. Tenaga kerja langsung (direct labor)

Tenaga kerja dapat dibedakan menjadi tenaga kerja langsung (direct labor) dan tenaga kerja tidak langsung (indirect labor). Tenaga kerja langsung adalah semua tenaga kerja yang melaksanakan proses produksi yang dapat ditelusur ke produk jadi dan merupakan bagian terbesar dari biaya tenaga kerja. Tenaga kerja tidak langsung adalah semua tenaga kerja yang tidak dapat dipertimbangkan sebagai biaya tenaga kerja langsung.

c. Overhead pabrik (factory overhead)

Biaya overhead pabrik adalah semua biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung. Oleh karena itu, biaya overhead pabrik terdiri atas biaya bahan penolong, biaya tenaga kerja tidak langsung, dan biaya produksi tidak langsung lainnya.

Senin, 24 Oktober 2011

Beda Akuntansi Keuangan, Manajemen dan Akuntansi Biaya

Akuntansi keuangan tentu berbeda dengan akuntansi manajemen dan juga akuntansi biaya, selain perbedaan tentu ada juga kesamaannya. Ingin tahun beda dan samanya, berikut satu ulasan yang redaksi petik dari www.akuntansibiaya.web.id

| No | Kriteria | Akuntansi | |

|---|---|---|---|

| Keuangan | Manajemen | ||

| 1. | Pemakai | Para manajer puncak dan pihak luar preusan | Para manajer dan berbagai jenjang organisasi di dalam perusahaan |

| 2. | Lingkup informasi | Perusahaan secara keseluruhan | Bagian dari perushaaan |

| 3. | Fokus informasi | Berorientasi ke masa lalu | Berorientasi ke masa yang akan datang |

| 4. | Rentang waktu | Kurang fleksibel. Biasanya mencakup jangka waktu kuartalan, semesteran, dan tahunan | Fleksibel, bervariasi, dari harian, mingguan, bulanan bahkan sampai ada yang 10 tahun sekali |

| 5. | Kriteria bagi informasi akuntansi | Dibatasi oleh prinsip yang umum dan diakui / lazim | Tidak ada batasan, kecuali manfaat yang dapat diperoleh oleh manajemen dari informasi dibandingkan dengan pengorbanan untuk memperoleh informasi |

| 6. | Disiplin ilmu | Ilmu ekonomi | Ilmu ekonomi dan psikologi sosial |

| 7. | Isi laporan | Laporan berupa ringkasan mengenai perusahaan sebagai satu kesatuan / keseluruhan | Laporan bersifat rinci mengenai bagian dari perusahaan |

| 8. | Sifat informasi | Ketepatan informasi merupakan hal yang penting | Unsur taksiran informasi adalah besar. |

Dari tabel diatas secara garis besar akuntasi dibagi menjadi dua yaitu akuntansi keuangan dan akuntansi manajemen, masing-masing memiliki karakteristik tersendiri dari berbagai dimensi.

Akuntansi keuangan adalah akuntansi yang bertujuan untuk menghasilkan informasi keuangan bagi pihak ekstern perusahaan, informasi yang disajikan berupa laporan neraca, rugi laba, perubahan modal, arus kas, dan catatan keuangan lainnya. Transaksi yang menjadi objek dalam akuntansi keuangan sifatnya umum menyangkut harta, utang dan modal perusahaan.

Akuntansi keuangan adalah akuntansi yang bertujuan untuk menghasilkan informasi keuangan bagi pihak ekstern perusahaan, informasi yang disajikan berupa laporan neraca, rugi laba, perubahan modal, arus kas, dan catatan keuangan lainnya. Transaksi yang menjadi objek dalam akuntansi keuangan sifatnya umum menyangkut harta, utang dan modal perusahaan.

Akuntansi manajemen adalah akuntansi yang bertujuan menghasilkan informasi keuangan untuk pihak manajemen. Jenis informasi yang diperlukan pasti berbeda dengan informasi yang diperlukan pihak luar. Manajemen dalam hal ini terdiri dari top manajemen, middle manajemen dan lower manajemen. Umumnya informasi yang dihasilkan bersifat mendalam dan tidak dipublikasikan kepada pihak luar.

Selain perbedaan yang ada seperti yang disajikan pada tabel sebelumnya, antara akuntasi keuangan dan akuntansi menajemen memiliki persamaan, yaitu :

- Baik akuntansi keuangan maupun akuntansi manejemen merupakan pengolah informasi yang menghasilkan informasi keuangan.

- Akuntansi keuangan dan akuntansi menajemen juga berfungsi sebagai penyedia informasi keuangan sebagai dasar dalam pengambilan keputusan.

Sedangkan akuntasi biaya mempunyai tujuan untuk menghitung biaya produksi dalam rangka menetapkan harga pokok produk baik yang dibuat secara pesanan ataupun massal dan menyusun laporan biaya guna memenuhi kepentingan manjemen.

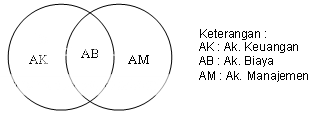

Dari uraian diatas dapat diambil kesimpulan bahwa akuntasi biaya merupakan bagian dari akuntasi keuangan dan akuntansi manajemen karena akuntansi biaya bertujuan untuk memenuhi kebutuhan informasi bagi pihak luar dan pihak dalam perusahaan, bukan berdiri sendiri diantara akuntansi biaya dan akuntansi manajemen. Kalau digambarkan dalam diagram venn, maka antara akuntansi biaya, akuntasi manajemen dan akuntasi keuangan, maka dapat digambarkan sebagai berikut :

Dari uraian diatas dapat diambil kesimpulan bahwa akuntasi biaya merupakan bagian dari akuntasi keuangan dan akuntansi manajemen karena akuntansi biaya bertujuan untuk memenuhi kebutuhan informasi bagi pihak luar dan pihak dalam perusahaan, bukan berdiri sendiri diantara akuntansi biaya dan akuntansi manajemen. Kalau digambarkan dalam diagram venn, maka antara akuntansi biaya, akuntasi manajemen dan akuntasi keuangan, maka dapat digambarkan sebagai berikut :

Kini perbedaan dan persamaannya sudah tampak lebih jelas bukan?? selamat belajar dan menikmati ilmu akuntansi.

Akuntansi biaya

Akuntansi biaya adalah suatu bidang akuntansi yang diperuntukkan bagi proses pelacakan, pencatatan, dan analisa terhadap biaya-biaya yang berhubungan dengan aktivitas suatu organisasi untuk menghasilkan barang atau jasa. Biaya didefinisikan sebagai waktu dan sumber daya yang dibutuhkan dan menurut konvensi diukur dengan satuan mata uang. Penggunaan kata beban adalah pada saat biaya sudah habis terpakai. selanjutnya ..

Langganan:

Postingan (Atom)